Informe Externo Mensal dos RPPS – Edição XXXIII – Maio – 2023

‘); $(div_principal).append(link_facebook);$(div_principal).append(link_twitter);$(div_principal).append(link_linkedin);$(div_principal).append(link_whatsapp); $(div_principal).append(link_clipboard); $(div_principal).prepend(link_x); var container = $(tile).children(‘.tile-subtitle’); $(container).append(div_principal); } } new ClipboardJS(‘.link-clipboard’, { text: function (trigger) { return trigger.getAttribute(‘href’); } }); });

Informativo Mensal dos RPPS – Edição XXXIII – Maio – 2023

Departamento dos Regimes de Previdência no Serviço Público – DRPPS da Secretaria de Regime Próprio e Complementar do Ministério da Previdência Social

-

A importância dos RPPS operacionalizarem diretamente a compensação previdenciária

Os RPPS não devem transferir a terceiros as atividades relativas à compensação previdenciária, que são inerentes às finalidades do regime e devem ser desenvolvidas por servidores da unidade gestora. Assim se posicionou o CNRPPS (Recomendação nº 1/2021), que conta com representantes desta Secretaria de Regime Próprio e Complementar, dos Tribunais de Contas, dos RPPS dos Estados e Municípios e de entidades representativas de servidores e aposentados da União, dos Estados e dos Municípios.

A realização da compensação previdenciária por terceiros onera indevidamente os RPPS, cujos recursos devem ser utilizados para garantir os benefícios presentes e futuros do regime. Assim, a recomendação é que os servidores dos RPPS busquem aprender e se manter atualizados sobre o sistema Comprev.

O art. 84 da Portaria MTP nº 1.467/2022, prevê que os serviços de consultoria e assessoria “deverão ter por escopo atividades que contribuam para a melhoria da gestão, dos processos e dos controles”, veda a substituição das atividades decisórias e das finalísticas e dispõe que “o valor contratual não poderá ser estabelecido, de forma direta ou indireta, como parcela, fração ou percentual da taxa de administração” ou do ingresso de receitas futuras.

Além disso, o acesso ao sistema Comprev é concedido aos servidores dos Entes e dos RPPS e a senha de acesso é pessoal e intransferível, não devendo ser fornecida a terceiros.

Qualquer promessa recebida de que, com a contratação de prestadores de serviços agilizaria a análise dos processos por parte do regime de origem, ou ‘furaria a fila’, não prospera, visto que as análises devem seguir a ordem cronológica prevista no Decreto 10.188/2019. As filas podem até ser regionalizadas conforme previsão no art. 4º, § 5º, da Portaria SPREV/ME nº 15.829/2020, alterada pela Portaria SPREV/MTP nº 1.001/2021, mas deverão seguir a ordem. Eventual descumprimento da norma e do sistema por parte dos usuários dos regimes, acarreta infração a ser apurada pelos órgãos de controle.

Esta Secretaria está sempre à disposição para orientação sobre o tema, participando de vários eventos de capacitação, atendendo os interessados por meio de webconferências, respondendo dúvidas por meio do Gescon e disponibilizando diversas em seu sítio (Painel de Indicadores, Ofícios circulares, manuais, vídeos e demais informações sobre a compensação).

“Quanto mais capacitação, melhor será a base para a melhoria da gestão do RPPS, seja no exercício dos seus deveres legais, seja no alcance de melhores padrões de desempenho na busca pela consecução da sua missão institucional”, afirma o Secretário do Regime Próprio e Complementar, Paulo Roberto dos Santos Pinto.

Esta é a 33ª edição do Informativo Mensal do Departamentos dos Regimes de Previdência no Serviço Público – DRPPS da Secretaria de Regime Próprio e Complementar do Ministério da Previdência Social que é direcionado aos entes federativos e a todos os profissionais que atuam com os RPPS.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Consultas às orientações publicadas nas versões anteriores: https://www.gov.br/previdencia/pt-br/assuntos/previdencia-no-servico-publico/acontece-na-srpps/acontece-na-srpps

O QUE HÁ NESTA EDIÇÃO:

EC Nº 103/2019

CGNAL/DRPSP

PREVIDÊNCIA COMPLEMENTAR

COMPREV

PRÓ-GESTÃO RPPS

CONAPREV E CNRPPS

CADPREV E GESCON-RPPS

WEBCONFERÊNCIAS

CAPACITAÇÃO

GRANDES NÚMEROS

O eSocial e a RAIS ANO-BASE 2022

Todos os órgãos públicos da União, dos Estados, do Distrito Federal e dos Municípios e a organizações internacionais, fazem parte do grupo 4 de envio dos dados e eventos do eSocial, conforme cronograma que estava previsto na Portaria Conjunta SEPRT-RFB/ME nº 71, de 29 de junho de 2021:

|

FASES |

4º GRUPO – ÓRGÃOS PÚBLICOS – Portaria Conjunta MTP/RFB/ME nº 2/2022. |

|

1ª FASE (Eventos de tabelas) |

21/07/2021 |

|

2ª FASE (Eventos não periódicos) |

22/11/2021 |

|

3ª FASE (Eventos periódicos) |

22/08/2022 |

|

4ª FASE (Eventos de SST) |

1º/01/2023 – não é obrigatório para RPPS |

Assim, os órgãos públicos estão inseridos no eSocial e devem encaminhar dados, vínculos e remunerações de agentes públicos vinculados ao RGPS e de servidores efetivos, aposentados e pensionistas filiados ao RPPS.

O Ministério do Trabalho e Emprego elaborou uma nota, que foi encaminhada para todos os prefeitos, gestores, técnicos e membros de conselhos e comitês de RPPS cadastrados no Cadprev, esclarecendo que o prazo para entrega legal, da declaração da RAIS ano-base 2022 (GDRAIS 2022) e de anos-anteriores (pelo GDRAIS Genérico), conforme Manual de Orientação da RAIS, se encerrou no dia 10/05/2023.

E, que a partir do dia 11/05/2023, não haverá, para nenhum grupo de declarantes, recepção da RAIS Anual usando o programa GDRAIS.

Isso significa que o cumprimento da obrigação da RAIS será aferido unicamente a partir da extração dos eventos informados pelos declarantes no sistema eSocial.

Dessa forma, é de suma importância que todos os estabelecimentos públicos e privados garantam o preenchimento completo da informação de seus trabalhadores no eSocial para todo o ano de 2023, sob pena de multa aos declarantes e perda de acesso a benefícios como o do Abono Salarial para os trabalhadores.

|

Atuária: Agenda conjunta entre IBA, Tribunais de Contas e o DRPPS/SRPC/MPS |

|

O novo valor do salário mínimo

Portaria Interministerial MPS/MF nº 27, de 04 de maio de 2023, atualizou a contribuição para o RGPS e para o RPPS da União em função do aumento do salário mínimo, a partir de 1º de maio de 2023:

|

Salário-de- Contribuição |

ALÍQUOTA PROGRESSIVA PARA FINS DE RECOLHIMENTO AO INSS (segurado empregado) |

|

até 1.320,00 |

7,5% |

|

de 1,320,01 até 2.571,29 |

9% |

|

de 2.571,30 até 3.856,94 |

12% |

|

de 3.856,95 até 7.507,49 |

14% |

|

RPPS DA UNIÃO E DEMAIS RPPS QUE SERIAM A MESMA REGRA |

|

|

BASE DE CONTRIBUIÇÃO (R$) |

ALÍQUOTA PROGRESSIVA INCIDINDO SOBRE A FAIXA DE VALORES (contribuição do servidor) |

|

até 1.320,00 |

7,5% |

|

de 1,320,01 até 2.571,29 |

9% |

|

de 2.571,30 até 3.856,94 |

12% |

|

de 3.856,95 até 7.507,49 |

14% |

|

de 7.507,50 até 12.856,50 |

14,5% |

|

de 12.856,51 até 25.712,99 |

16,5% |

|

de 25.713,00 até 50.140,33 |

19% |

|

acima de 50.140,33 |

22% |

CGNAL orienta:

CONSEQUÊNCIAS DO AUMENTO DO SALÁRIO MÍNIMO NOS BENEFÍCIOS E NA CONTRIBUIÇÃO AO RPPS

- O salário-mínimo nacional foi majorado de R$ 1.302,00 para R$ 1.320,00 a partir de 1º de maio de 2023, conforme a Medida Provisória nº 1.172/2023.

- Essa alteração irá alterar o valor a ser pago aos beneficiários de pensões dos RPPS, quando recebidas acumuladamente com outras pensões ou proventos de aposentadoria. Nas hipóteses em que o § 1º do art. 24 da EC nº 103/2019, permite o recebimento de mais de um benefício, está garantida a percepção do valor integral do mais vantajoso e de uma parcela dos demais, que será apurada conforme as faixas progressivas definidas no § 2º do art. 24, com base no valor do salário-mínimo.

- Por isso, sempre que há aumento do salário mínimo, o valor devido aos beneficiários também é majorado, pois os percentuais que serão recebidos incidirão sobre o valor das faixas reajustado na competência. A primeira faixa, recebida integralmente, é o próprio valor do mínimo, na primeira faixa de redução, por exemplo, o beneficiário recebe 60% do valor que excede um salário, até o limite de dois salários-mínimos. Esse valor, que até 30/04 era de 781,20, mudou para 792,00 a partir de 01/05. Todas as faixas seguintes também serão alteradas. O tema foi tratado no item “II.7-Acumulação de pensão com outros benefícios” da Nota Informativa SEI nº 33521/2020/ME.

- A variação do salário-mínimo também interfere no valor da contribuição a ser paga pelos segurados dos RPPS da União e dos demais entes federativos que adotaram, em sua legislação, alíquotas progressivas nos moldes do art. 11 da EC 103, de 2019. Conforme o § 1º desse artigo, a alíquota de 14%, será reduzida em 6,5%, para o valor da base de contribuição de até um salário mínimo. A redução será de 5% na parcela que estiver acima de um salário mínimo até R$ 2.000,00.

O § 2º do art. 11 prevê que a alíquota, com os redutores, será aplicada de forma progressiva sobre a base de contribuição do servidor ativo, incidindo cada uma sobre a faixa de valores compreendida nos respectivos limites. Ou seja, o aumento do salário mínimo diminui o valor da contribuição de todos os ativos pois aumenta a faixa sobre a qual se aplica o percentual maior de redução estabelecido abaixo do teto do RGPS e não necessariamente acima de um salário-mínimo. O ente pode prever, acima de 2, 3 salários-mínimos, por exemplo, desde que o RPPS local apresente deficit financeiro e atuarial.

O CRP é o principal instrumento do MPS para buscar que os entes cumpram as regras gerais e para o aperfeiçoamento da gestão previdenciária.

O CRP é bem mais do que um instrumento de exigência de conformidade, é indutor da boa gestão!

A exigência dos critérios de organização e funcionamento dos RPPS prevista na Lei nº 9.717/1998, se deu de forma gradual, por meio do Certificado de Regularidade Previdenciária (CRP), desde a Portaria MPAS nº 2.346, de 10 de julho de 2001 e as portarias que se seguiram, que foram prorrogando alguns critérios, estabelecendo parâmetros para outros, ao passo em que eram implementadas melhorias no Cadprev para recepcionar informações relativas à gestão desses regimes.

Recepcionada com o status de Lei Complementar pela EC nº 103, de 2019, inconteste a validade da Lei nº 9.717/1998 como norma geral que regulamenta a organização e o funcionamento os RPPS. Trata-se do exercício da competência concorrente conferida pela Constituição Federal à União para disciplinar parâmetros, diretrizes, orientações e acompanhamento dos regimes próprios dos entes federativos, por intermédio de normas gerais.

O CRP tem a finalidade de atestar, conforme aspectos de verificação estabelecidos para cada critério, que o ente cumpre as regras constitucionais e legais voltadas para a gestão do seu respectivo RPPS e, consequentemente, tende a propiciar aos seus segurados e beneficiários um RPPS com gestão direcionada ao fortalecimento e sustentabilidade em decorrência das boas práticas de gestão implementadas e mantidas.

Exige-se o CRP para a realização de transferências voluntárias, excetuando-se, porém, a sua exigência nas transferências relativas às ações de educação, saúde e assistência social, nos termos do § 2º do artigo 246 da Portaria nº 1.467, de 2022, e do § 3º do artigo 25 da Lei Complementar nº 101, de 2000, de modo que o legislador teve a preocupação de resguardar áreas essenciais e ponderar os bens jurídicos relativos a elas, além da necessidade de se preservar o equilíbrio financeiro e atuarial, na forma prevista no artigo 40 da Constituição Federal.

Convém destacar que alguns entes, com interesse em regularizar os critérios normativos e assim obter o CRP administrativo, tomaram a iniciativa de regularizar as inconsistências nos critérios registrados como irregulares no CADPREV e, por meio do Gescon, solicitaram a baixa do CRP judicial e emissão do CRP administrativo, após a comprovação de inexistência de irregularidades.

Como exemplo de Estados e Capitais, podemos citar os Estados da Paraíba e do Ceará e as Capitais Rio de Janeiro e Salvador que recentemente obtiveram o CRP administrativo após regularizar as pendências e solicitar a baixa do CRP judicial. Acesse aqui a situação do CRP dos Estados e Capitais

O DRPPS tem buscado auxiliar, não só os Estados e Capitais, quanto os demais entes federativos, principalmente os municípios de pequeno porte a regularizarem as pendências para o CRP. E, para tanto, conta com as associações dos RPPS e com os Tribunais de Contas, inclusive há previsão no § 4º do art. 246 da Portaria MPS nº 1.467, de 2022, para essa cooperação, além das disposições no Decreto nº 11.356, de 2023 (art. 19, XI e XII, do Anexo I).

Essa rede de proteção está se consolidando e o MPS já conta inclusive com parcerias com o Ministério Público dos Estados, cujo grande exemplo é a ação do Ministério Público do Ceará (http://www.mpce.mp.br/caodpp/projetoscaodpp/mpce-e-a-sustentabilidade-da-previdencia-social-dos-municipios-cearenses/encaminhamentos-do-caodpp-para-as-promotorias-de-justica/)

Cabe lembrar também o papel fundamental dos órgãos colegiados, do Conaprev, e de suas comissões permanentes e do CNRPPS, cuja maioria dos membros provém do Conaprev, para a definição de políticas e diretrizes previdenciárias, para proposição, debate, amadurecimento e deliberação sobre parâmetros e normas gerais.

A atuação dos Tribunais de Contas para o envio das informações dos RPPS ao MPS e para o controle social

Muitos Tribunais de Contas têm atuado fortemente para que os entes federativos encaminhem as informações dos RPPS ao MPS. O envio dessas informações, com base no parágrafo único do art. 9º da Lei nº 9.717, de 1998, alcança diversos aspectos dos regimes próprios:

|

Toda legislação relacionada ao regime previdenciário; |

|

Estrutura de governança do RPPS: identificação dos dirigentes, do responsável pelas aplicações dos recursos e dos membros dos conselhos deliberativo e fiscal e do comitê de investimentos e cumprimento dos requisitos exigidos no art. 8º-B da Lei nº 9.717/98; |

|

Gestão atuarial: NTA e DRAA |

|

Gestão dos investimentos dos recursos: DPIN, DAIR |

|

Apuração contabilização e execução das receitas (especialmente relativas à contribuição) e despesas (com benefícios e administração): Matriz de Saldos Contábeis (Siconfi), DIPR e Termos de Acordo de Parcelamentos |

|

Dados cadastrais, funcionais e remuneratórios dos segurados e beneficiários do RPPS: eSocial e bases de dados das avaliações atuariais |

|

Instituição e vigência do Regime de Previdência Complementar: legislação, DIPR |

|

Gestão da compensação previdenciária |

Embora sejam encaminhadas ao MPS essas informações são de propriedade de todo o segmento dos RPPS e devem ser utilizadas, não só para fiscalização e controle, mas para garantir transparência e participação dos segurados na gestão da sua previdência.

Vejam exemplos dessa importante atuação dos Tribunais de Contas:

Tribunal de Contas dos Municípios do Pará:

Tribunal de Contas do Estado do Amazonas:

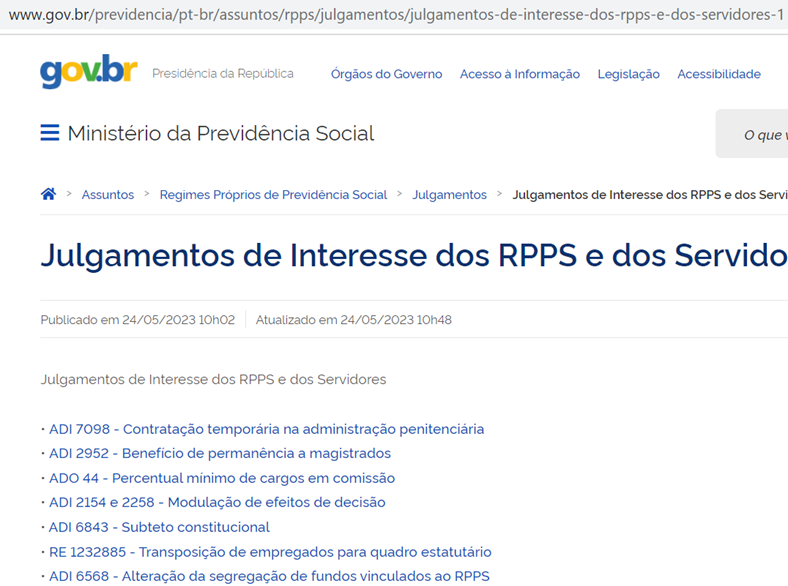

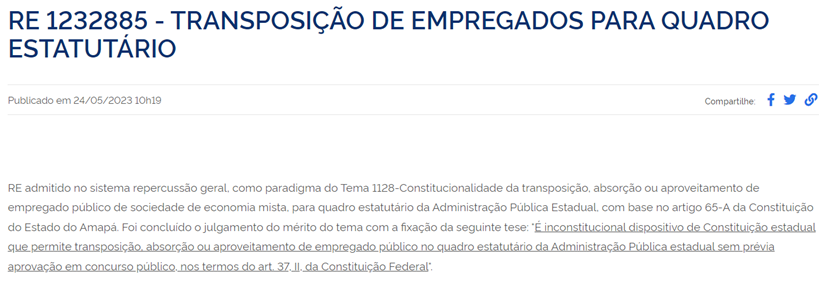

Julgamentos de interesse dos RPPS e dos servidores

A CGNAL passou a publicar no site a relação de julgamentos (inicialmente, os do STF) que são de interesse dos RPPS e dos servidores. Será divulgada a identificação da ação e um resumo do julgamento:

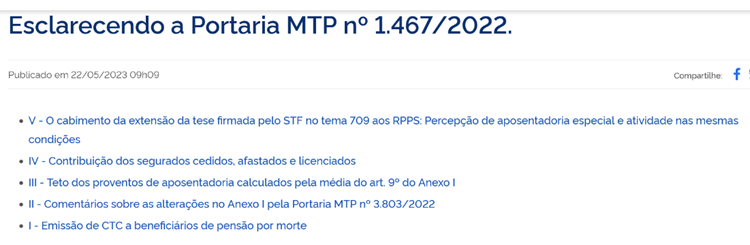

Esclarecendo a Portaria MTP nº 1.467/2022 (CGNAL/DRPPS/SRPC/MPS)

Disponibilizado pelo DRPPS o link Esclarecendo a Portaria MTP nº 1.467/2022, onde é possível acessar explanações elaboradas pela Coordenação-Geral de Normatização e Acompanhamento Legal (CGNAL) em linguagem simples e acessível, sobre temas relevantes trazidos pela Portaria MTP nº 1.467, de 2022, que disciplina os parâmetros e as diretrizes gerais para organização e funcionamento dos RPPS.

CGNAL: Os RPPS e a contribuição durante o afastamento da servidora por licença maternidade

TEMA 72/STF – contribuição sobre salário maternidade

- O caput do art. 12 da Portaria MTP n° 1.467/2022 estabelece os parâmetros para a definição, por meio de lei de cada ente federativo, das parcelas que comporão a base de cálculo das contribuições devidas ao Regime Próprio de Previdência Social-RPPS, entre as quais está a remuneração devida ao segurado nos períodos de afastamento legal. Entretanto, a incidência da contribuição sobre o salário maternidade está em discussão por entes federativos e seguradas dos RPPS, em razão da decisão do Supremo Tribunal Federal-STF no Recurso Extraordinário-RE 576.967/PR, representativo do Tema 72 da Repercussão Geral, em que se discutiu a constitucionalidade da tributação quanto à parcela do empregador. No julgamento desse processo, discutido no âmbito do Regime Geral de Previdência Social-RGPS, foi fixada a seguinte tese para o tema: É inconstitucional a incidência da contribuição previdenciária a cargo do empregador sobre o salário maternidade.

- A primeira anotação a ser feita sobre a questão é que as normas do RGPS se aplicam aos RPPS, somente se compatíveis com as regras específicas desses regimes e observadas suas peculiaridades. São normas subsidiárias, conforme prevê o § 12 do art. 40 da Constituição. Mas não se observa adequação às normas dos RPPS na interpretação dada pelo STF ao tema em exame, visto que, quanto ao salário maternidade devido às servidoras amparadas nesses regimes, há regras próprias totalmente diferenciadas.

- Quantos aos limites do acórdão, observa-se que a RE576.967/PR, oriundo de um Mandado de Segurança, foi interposto por uma empresa privada, questionando a contribuição do empregador. A empresa não possuía legitimidade, sequer interesse, em discutir a contribuição pessoal dos seus empregados. Toda a argumentação discutida na Corte foi desenvolvida sob a ótica da empresa que contribui de forma cogente ao RGPS, regime que é administrado pela União, conforme leis aprovadas por essa. Ademais, o Regime Geral, e não a empresa, custeia o salário maternidade como benefício previdenciário, conforme art. 18, I, “g” da Lei nº 8.213/1991. Significa que, no RGPS, esse ônus não compõe a folha de pagamento do empregador.

- A contribuição da segurada durante o afastamento por maternidade foi mencionada no acórdão apenas como obiter dictum, ou seja, como argumento não essencial para a decisão do caso e não componente do núcleo da controvérsia. Por não constituir parte do fundamento jurídico, nem formar a ratio decidendi, ou seja, os motivos de decidir da Corte, os obiter dictum não geram precedente, podendo haver decisão em sentido diverso quando for levado à apreciação em processo próprio, com elementos apropriados. Por isso, ainda que, sem sentido geral, a decisão possa repercutir em processos a respeito, não é suficiente, por si só, para suspensão da contribuição pessoal sobre o salário maternidade, sequer no RGPS.

- A propósito, a Secretaria Especial da Receita Federal do Brasil se manifestou nesse sentido na Solução de Consulta nº 27, de 27/01/2023, publicada no Diário Oficial da União, de 09/02/2023, seção 1, pág. 20). A interpretação da Receita ao caso foi de que que a declaração de inconstitucionalidade da contribuição previdenciária a cargo do empregador sobre o salário maternidade não abrange a contribuição devida pela trabalhadora segurada (empregada, trabalhadora avulsa, contribuinte individual e facultativa), eis que a “ratio decidendi” do Tema nº 72 não se estende a essa exação, que possui contornos constitucionais e legais distintos do caso julgado.

- Quanto à parcela patronal, a base principal do acórdão do STF para a declaração de inconstitucionalidade foi que “por não se tratar de contraprestação pelo trabalho ou de retribuição em razão do contrato de trabalho, o salário-maternidade não se amolda ao conceito de folha de salários e demais rendimentos do trabalho”. Por isso, a cobrança não tem fundamento no art. 195, I, “a”, da Constituição e não pode compor a base de cálculo da contribuição previdenciária a cargo do empregador no RGPS. Afirmou-se a inconstitucionalidade formal do art. 28, §2º, e da parte final da alínea “a” do § 9º da Lei nº 8.212/1991. Mas esse argumento não se aplica aos RPPS porque, segundo o art. 9º, §§ 2º e 3º da EC 103, o rol de benefícios desses regimes está limitado às aposentadorias e à pensão por morte. Esse dispositivo deixou claro que os afastamentos por incapacidade temporária para o trabalho e o salário-maternidade serão pagos diretamente pelo ente federativo e não correrão à conta do RPPS. Portanto, desde a EC 103/2019, o salário maternidade perdeu a natureza jurídica de benefício previdenciário dos RPPS, passando a integrar a folha de pagamento de ativos do próprio ente, como verba decorrente da relação estatutária.

- Corrobora para esse entendimento outra conclusão da Receita Federal na Solução de Consulta nº 27/2023 no sentido de que a declaração do STF não abrange a remuneração paga durante a prorrogação da licença-maternidade por mais 60 dias, uma vez que esse período adicional não se reveste de natureza de benefício previdenciário por não ser custeada pela Previdência Social e possuir contornos legais próprios que são distintos do salário-maternidade e, portanto, alheios à decisão proferida no RE nº 576.967/PR e no Tema nº 72 de repercussão geral do STF. Se, mesmo no RGPS, a empresa deve contribuir sobre o período de prorrogação do afastamento por maternidade, cujo custeio é de sua responsabilidade, não se caracterizando como benefício do RGPS, não se observa, por igual fundamento, possibilidade de extensão do julgado à contribuição aos RPPS pois nenhuma parte do afastamento da servidora é custeado pelos RPPS.

- Até mesmo quanto ao período anterior à Emenda, em que o salário maternidade poderia ser pago com recursos previdenciários, caracterizando-se como benefício previdenciário, não se aplicaria o julgado aos RPPS. Nesses regimes, não se pode entender que, na contribuição do ente, há a transferência indevida de recursos para financiamento de regime administrado por ente federativo diverso, um dos sustentáculos do Tema 72 para o RGPS. Os recursos arrecadados pelos RPPS com as contribuições sobre a folha de pagamento, são administrados pelo próprio ente que o instituiu, ente que, de acordo com o§ 1º do art. 2º da Lei nº 9.717/1998, é responsável pelas insuficiências do regime, não subsistindo o argumento de ônus excessivo pela tributação sobre esse benefício. Se houver arrecadação além da necessária ao equilíbrio do regime, conforme sua avaliação financeira e atuarial, o próprio ente pode fazer ajustes nas alíquotas de contribuição ou em outras fontes de custeio. Outra diferenciação observada nos RPPS quanto a benefícios é que, inclusive sobre aposentadoria e pensão por morte, há incidência de contribuição. E essa pode se iniciar na parcela do benefício a partir de um salário mínimo, se observado deficit atuarial e, subsidiariamente de contribuição extraordinária, conforme §§ 1º-A e 1º-B do art. 149 da CF. Nenhuma dessas previsões se aplicam ao RGPS.

- O segundo fundamento importante utilizado no acórdão do RE para não incidência da contribuição do empregador sobre o salário maternidade no RGPS também não se aplica aos RPPS: que a tributação do salário maternidade incideessencialmente no caso da mãe, criando obstáculos para a contratação da mulher e tornando a maternidade um ônus, gerando discriminação sem respaldo na Constituição, pois essa Carta, ao contrário, exige isonomia entre homens e mulheres, bem como a proteção à maternidade, à família e à inclusão da mulher no mercado de trabalho. Ocorre que todas as servidoras amparadas em RPPS são todas titulares de cargo efetivo, submetidas a ingresso mediante concurso público. Nessa situação, como o mecanismo de contratação é objetivo, não se sujeitando a juízo de valor no ingresso pela condição do sexo feminino, não há que se falar que a incidência de contribuição patronal no salário maternidade representa obstáculo à contratação de mulheres. Em outras palavras, não existe arbitrariedade do ente público quanto ao ingresso da servidora no cargo ou possibilidade de preterição dessa em relação ao homem.

- Reitera-se que a decisão do STF pela inconstitucionalidade da contribuição previdenciária incidente sobre o salário maternidade no RGPS foi limitada à parcela patronal. Consta expressamente no verbete do Tema 72. O julgamento não tratou da contribuição da segurada, porque não era o objeto da lide, significando que esse aspecto exigirá discussão futura, dada as especificidades da contribuição pessoal, mesmo no RGPS. Então, além de a decisão no Tema 72 não se aplicar à contribuição dos entes aos RPPS por seus fundamentos, tampouco deve ser estendida às contribuições das seguradas desses regimes.

- Especificamente a respeito da contribuição pessoal da servidora, é importante acrescentar que, no âmbito dos RPPS, desde a EC 20/1998, o tempo deve ser contributivo e está vedada qualquer forma de contagem fictícia. O § 1º do art. 171 da Portaria MTP nº 1.467/2022, reiterando normas anteriores deste Ministério, prevê que, não se considera fictício o tempo definido em lei como de contribuição para fins de concessão de aposentadoria quando tenha havido, por parte do segurado, a prestação de serviço ou a correspondente contribuição. Caso a segurada em licença maternidade não contribua, não haverá qualquer um desses dois requisitos para cômputo do tempo. Sequer a contagem recíproca será possível, visto que o art. 195, III da Portaria veda a emissão de Certidão de Tempo de Contribuição-CTC com contagem de tempo fictício ao RPPS. O § 1º desse artigo reitera que se entende como tempo fictício aquele considerado como tempo de contribuição para fins de concessão de aposentadoria sem que tenha havido, por parte do segurado, a prestação de serviço ou a correspondente contribuição.

- Portanto, caso a contribuição da servidora durante licença maternidade, seja suspensa administrativamente, por lei, ou por decisão judicial, o tempo correspondente ao afastamento deve ser desconsiderado no cálculo dos benefícios previdenciários e na emissão de CTC pelos RPPS, por não ter havido nem a prestação do serviço nem a contribuição. Definida a necessidade de contribuição da segurada, necessário se faz a contribuição do ente, pois, além dos motivos já elencados, o caput do art. 2º da Lei nº 9.717/1998 exige que a contribuição da União, dos Estados, do Distrito Federal e dos Municípios não pode ser inferior ao valor da contribuição do servidor ativo ao RPPS.

- Essas anotações possuem o objetivo para orientar os procedimentos dos entes federativos e de prestar subsídio para defesa dos interesses dos RPPS em ações judiciais sobre o tema, evitando multiplicação de decisões que não respeitam as particularidades das normas dos RPPS por falta de argumentação e discussão apropriada.

Acesse outras notas no link https://www.gov.br/previdencia/pt-br/assuntos/rpps/legislacao-dos-rpps/esclarecendo-a-portaria-mtp-no-1-467-2022

Lembretes sobre a Prova de Vida Digital dos RPPS:

- O módulo PROVA DE VIDA no Cadprev já está habilitado para todos os regimes próprios, conforme previsto na Portaria SPREV/MTP Nº 3.870, de 24 de novembro de 2022.

- Lembrando que não há necessidade de solicitar adesão ao módulo. Basta ter perfil de Representante legal do ente e o gestor de recursos que tenha sido nomeado como Dirigente dentro da estrutura de gestão.

- Agora ao enviar o arquivo com beneficiários menores de 16 anos, será apontado que o registro é referente a um menor de idade. Nestes casos, o registro em questão não será enviado para fazer a prova de vida pelo GOV.BR, considerando que só maiores de 16 anos podem ter cadastro no aplicativo. Esta verificação otimizará ainda mais o procedimento prova de vida dos entes federativos.

- Com essa ferramenta, é efetuado também o batimento do CPF do beneficiário com os CPFs constante no e-Sirc relativos aos óbitos informados pelos cartórios.

- Já foram efetuados, até 06/05, cerca de 140 mil procedimentos de prova de vida com o auxílio da ferramenta do Cadprev.

- Visitem a página Prova de Vida de Beneficiários do RPPS para conhecer melhor a ferramenta e ter acesso ao material de apoio.

DIRETO AO PONTO DA DIVISÃO DE ATENDIMENTO: o Cadprev e o registro e análise de parcelamentos dos RPPS.

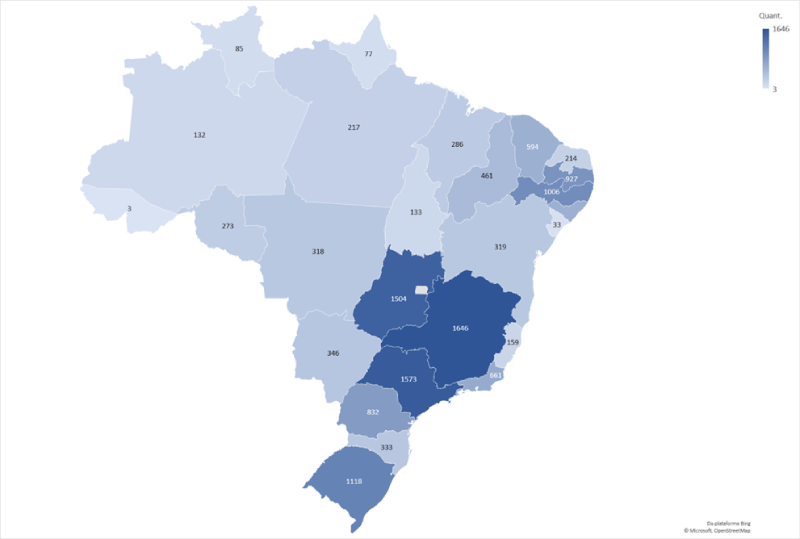

O DRPPS, tem como uma das suas principais atividades, a recepção dos termos de acordo de parcelamento e reparcelamento celebrados entre os entes federativos e seus RPPS, verificando o cumprimento dos requisitos estabelecidos pela Portaria MTP 1.467, de 2022 (arts. 14, 15 e 276). Atualmente, o total de acordos cadastrados no Cadprev é de 13.847 termos, dos quais, 11.276 são parcelamentos e 2.571, reparcelamentos.

Distribuição dos termos de parcelamento por unidade federativa:

Os analistas DRPPS verificam as questões formais dos termos, conferindo itens como assinaturas, declaração de publicação, preenchimento dos critérios de atualização, índices de atualização, multas e demais requisitos, sempre à luz da Portaria 1.467/2022.

Com a modernização do sistema Cadprev foi criada a funcionalidade de importar os valores devidos diretamente dos Demonstrativos de Informações Previdenciárias e Repasses – DIPR. Dessa forma, o cálculo é automático, facilitando o trabalho de preenchimento sem necessidade de redigir os valores.

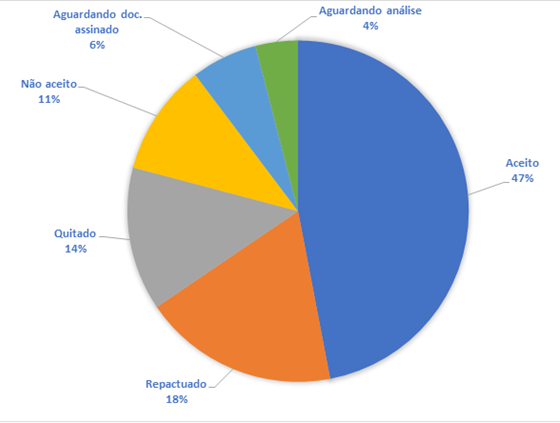

12.423 acordos passaram por análise do Departamento, restando 556 acordos na fila de análise:

|

Aceito |

6.506 |

|

Repactuado |

2.565 |

|

Quitado |

1.884 |

|

Não aceito |

1.468 |

|

Aguardando doc. Assinado |

868 |

|

Aguardando análise |

556 |

Após a conclusão da análise do termo concluir pelo não atendimento do parcelamento aos parâmetros gerais, esse fica na situação de “Não Aceito” no Cadprev e o DRPPS encaminha a notificação aos endereços de e-mail cadastrados no próprio parcelamento, com o resultado da análise e orientações de como proceder a sua resolução. O ente pode solicitar o reenvio da notificação nos canais do atendimento informando o e-mail.

Nos parcelamentos de auditoria direta, incluídos em Processo Administrativo Previdenciário – PAP, que demandam procedimentos específicos, a conclusão da análise é enviada pelo Sistema Eletrônico de Informações – SEI. Em caso de dúvidas, os gestores do ente podem enviar consulta pelo GESCON solicitando a informação e pedirem o envio do relatório de auditoria e dos atos decisórios. O envio será feito por meio do próprio SEI, por onde o processo é tramitado.

Importante frisar que a impugnação e recurso no PAP devem ser instruídos com a prova de representação legal do ente federativo, formalizada por meio de documento original e apresentada diretamente à SRPC, mediante protocolo in loco ou eletrônico, ou remetida por via postal, hipótese em que será considerada tempestiva se postada no prazo do caput do art. 257 da Port. nª 1.467/2022

Sobre as guias para pagamento das parcelas dos acordos emitidas pelo Cadprev, deve-se atentar para o prazo de publicação dos índices oficiais de correção do mês de vencimento, previstos no acordo. Ressaltamos que a guia emitida pelo sistema é apenas um documento auxiliar para detalhar os valores devidos, ficando a cargo dos responsáveis verificar o valor apresentado pela guia e fazer a devida atualização, podendo utilizar o portal Cálculo Exato (https://calculoexato.com.br/).

Em caso de parcelamentos que utilizem índices de correção específicos, os entes devem fazer o cálculo manual. Modelo de guia Manual – MODELO GR PARCELAMENTO.xlsx

Para efetuar o cálculo de atualização manual:

1) https://calculoexato.com.br/ – utilize o site Cálculo Exato, no item cálculos financeiros, escolhendo a opção “4. Atualização de valor por um índice financeiro com juros”, em seguida:

- No campo “1. Valor a ser atualizado”, informar o valor da parcela inicial, a primeira parcela;

- No campo “2. Data a partir da qual o valor será atualizado”, informar a data de consolidação do acordo;

- No campo “3. Data para a qual o valor será atualizado”, preencher com a data de vencimento da parcela

- Em seguida, informar o índice de atualização, a taxa de juros estabelecida pela lei municipal e informada no acordo, selecionar se os juros são simples ou compostos.

- No Campo “7. Cálculo dos juros nos períodos fracionados”, manter a opção “pro-Rata die”.

- Clicar em continuar.

- Na página seguinte, o valor atualizado aparecerá em negrito.

2) Em caso de correção pela Selic, utilize a calculadora do Banco Central https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores&aba=4

Atenção!

Com relação aos entes que solicitaram o Parcelamento Especial dos débitos dos RPPS previsto na EC nº 113/2021, o DRPPS recebeu 327 requerimentos de entes que pleitearam o parcelamento especial, sendo que 123 estão com o processo com pendências:

Conforme preceitua o § 15 do art. 276 da Portaria 1.467, de 2022, o ente notificado tem o prazo de 180 dias para comprovar o saneamento da pendência, sob pena de indeferimento do pedido de parcelamento especial.

O ente poderá verificar a situação do processo de obtenção do ateste de cumprimento dos requisitos da EC 113 no link https://www.gov.br/previdencia/pt-br/assuntos/rpps/2-parcelamento-especial-dos-debitos-dos-rpps-previsto-na-ec-n-o-113-2021

Aqueles parcelamentos cujo estado encontra-se como “devolvido”, orientamos verificar o processo SEI ou por e-mail. O ente poderá solicitar cópia da notificação via WhatsApp (61) 2021-5555.

ADEQUAÇÃO DAS NORMAS À EC Nº 103/2019:

WebConferências: Reforma da Previdência – Terças-feiras, das 14h30 às 17h

Para acesso aos links, contatar-nos por WhatsApp (61) 2021-5555 ou e-mail [email protected]

O DRPPS tem participado e mantém-se à disposição para participar de reuniões virtuais com os entes federativos e RPPS para tratar da adequação das regras de benefícios pelos entes federados.

Painel de acompanhamento: clique aqui

|

Reforma ampla das regras do plano de benefícios do RPPS (idades, tempo de contribuição, forma de cálculo e reajustamento de benefícios, entre outras): 684 entes – 32% |

||

|

|

Nº de entes |

% dos RPPS |

|

Com alteração na Lei Orgânica ou Constituição Estadual: |

429 |

20% |

|

Sem alteração na Lei Orgânica ou Constituição Estadual: |

255 |

12%

|

|

Situação Geral dos RPPS quanto às adequações da EC 103/2019, conforme legislação encaminhada por meio do Gescon e analisada pela CGNAL: |

||

|

Acessem aqui ao PAINEL DE ACOMPANHAMENTO DOS ENTES QUE PROMOVERAM AS ADEQUAÇÕES À EMENDA CONSTITUCIONAL N. 103/2019 no site do MPS |

||

|

Regras obrigatórias da Reforma da Previdência: |

||

|

|

Nº de entes |

% dos RPPS |

|

Adequação do rol de benefícios (aposentadorias e pensões por morte) |

1.964 |

91% |

|

Adequação das alíquotas de contribuição dos segurados (14% ou progressivas): |

1.861 |

86% |

Todos os Entes dos Estados do Espírito Santo e Santa Catarina estão regulares no critério “plano de benefícios integrado apenas por aposentadorias e pensão por morte” e “observância dos limites de contribuição dos segurados e beneficiários”

CGNAL:

Informativos Mensais Consultas Destaque GESCON que contém a ementa e a resposta das consultas que foram selecionadas como relevantes

PREVIDÊNCIA COMPLEMENTAR

WebConferências: Regime de Previdência Complementar – Sextas-feiras 14h30 às 17h

Para acesso ao link, contatar-nos por WhatsApp (61) 2021-5555 ou e-mail [email protected]

Boletim mensal de acompanhamento da instituição do RPC: clique aqui

|

Informações gerais sobre a instituições de RPC pelos entes federativos |

||

|

|

Nº de entes |

% dos RPPS |

|

Leis de Instituição do RPC (envio pelo Gescon): |

1.916 |

89% |

|

Entes cujos planos de EFPC já foram autorizados pela Previc: |

643 |

30% |

|

O DEPARTAMENTO DO REGIME DE PREVIDÊNCIA COMPLEMENTAR INFORMA: |

||

|

O Departamento de Diretrizes e Políticas de Previdência Complementar publicou nesta segunda-feira (29.05) o Relatório Gerencial de Previdência Complementar – RGPC, referente ao 1º Trimestre de 2023 (https://bit.ly/43bRvX4). A versão 2023 do RGPC trouxe uma novidade: a apresentação de dados cadastrais, contábeis e de população detalhados por entidade de previdência complementar. Nele, você encontrará também a 5ª edição do Suplemento Especial contendo informações sobre o “cenário atual da implantação do regime de previdência complementar nos entes federativos”.

O suplemento apresenta o cenário atual de implementação do RPC pelos entes subnacionais em relação ao conjunto de potenciais servidores que se tornarão participantes. Os dados de servidores apresentados foram extraídos da Relação Anual de Informações Sociais (Rais) de 2020.

Dos 2.144 Entes Federativos, 1.916 (89%) já enviaram lei de implantação do RPC. Esse total representa cerca de 98,3% do universo de 987 mil servidores com remuneração acima do teto dos Estados, Distrito Federal e Municípios do país. Nos entes que ainda não enviaram a lei de instituição existem aproximadamente 17 mil (1,7%) potenciais servidores participantes do RPC. Desses, 66% estão distribuídos entre o Estado de Roraima, alguns grandes municípios do Rio de Janeiro (como Cabo Frio e Teresópolis) e Maceió, capital de Alagoas.

Até abril de 2023, 643 entes (30% daqueles com RPPS) já tiveram seu convênio de adesão aprovados pela Previc, de acordo com os dados da autarquia. A massa de servidores abrangida por esses entes representa 78% dos servidores com remuneração acima do teto. Atualmente, 12 entidades fechadas de previdência complementar originariamente de natureza pública e 13 entidades fechadas sem natureza pública são responsáveis por administrar os planos desses Estados e Municípios cujos convênios de adesão foram autorizados pela Previc.

Do total de entes com leis aprovadas, 70% ainda não tiveram o convênio de adesão aprovado pela Previc, universo que corresponde a aproximadamente 217 mil potenciais servidores com remuneração acima do teto do RGPS para o RPC. A região Nordeste, mais especificamente, os Estados de Pernambuco, Maranhão e Rio Grande do Norte concentram 42% desses servidores. Alguns municípios do interior de São Paulo e Rio de Janeiro, na região Sudeste, congregam 24% dessa massa e 34% estão distribuídos nas outras regiões do país.

Oportunidade de Capacitação – Gratuita e 100% on-line!

Está disponível para inscrição o Curso “Previdência Complementar para Servidores Públicos de Estados e Municípios” na plataforma da Escola Nacional de Administração Pública (ENAP). O curso é gratuito, online, tem carga horária de 25 horas e certificado. Elaborado pelo Departamento de Políticas e Diretrizes de Previdência Complementar em parceria com a ENAP, o curso tem o objetivo de apresentar os principais aspectos do Regime de Previdência Complementar para auxiliar a decisão dos servidores públicos à adesão a este regime. Para inscrever-se, acesse: https://www.escolavirtual.gov.br/curso/910/ |

||

COMPREV

Web conferências:

> Operacionalização do Comprev e Termo de adesão ao novo Comprev, segundas e quintas-feiras, das 09h30 às 12h;

> Controle de acesso ao Comprev, segundas-feiras, das 09h30 às 12h e quartas-feiras, das 14h30 às 17h;

> Contrato com a DATAPREV novo Comprev: terças e quintas-feiras, das 09h30 às 12h e das 14h30 às 17h

Para acesso aos links, contatar-nos por WhatsApp (61) 2021-5555 ou e-mail [email protected]

Manuais e os fluxogramas do Sistema de Compensação Previdenciária (clique aqui)

Painel de Indicadores da Compensação Previdenciária (clique aqui)

|

Informações Gerais sobre a Compensação Previdenciária: |

||

|

|

Nº de entes |

% dos RPPS |

|

Celebração do termo de Adesão com MPS |

2.080 |

97 % |

|

Contratação junto à Dataprev para utilização do Comprev, conforme relações negociais estabelecidas pelo CNRPPS |

1.933 |

90 % |

|

Contratos pendentes de assinatura pelo ente |

4 |

|

|

Contratos pendentes de análise pela Dataprev (não terão restrição de acesso /suspensão recebimento valores RGPS) |

17 |

|

TODOS os Entes com RPPS dos Estados do Acre, Espírito Santo, Mato Grosso, Roraima e Santa Catarina e o DF já firmaram termo de adesão e contrato de prestação de serviços com a DATAPREV.

|

Avisos da Compensação Previdenciária: |

|||||||||||||||

|

Para fins de desembolso ao Regime Próprio da União comunicamos que devem ser geradas, através do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), as Guia de Recolhimento da União (GRU), em http://consulta.tesouro.fazenda.gov.br/gru_novosite/gru_simples.asp:

|

|||||||||||||||

|

A Renda Mensal Inicial e o Valor Médio dos Benefícios pagos pelo INSS

Para fins de compensação financeira, quando o RPPS é o regime instituidor, pois concede o benefício utilizando tempo de contribuição do regime de origem, do RGPS, para determinação da renda mensal inicial do benefício o valor do benefício concedido pelo RPPS é comparado com o valor simulado de um benefício que teria sido obtido no RGPS, na data de desvinculação do segurado no RGPS, atualizado até a data da concessão do benefício pelo RPPS. Para o cálculo do valor da compensação usa-se o menor valor entre esses, e sobre esse é aplicado o percentual obtido pela divisão entre o tempo do RGPS aproveitado na concessão do município pelo total de contribuição da concessão do benefício para apurar o valor pro rata mensal. Ocorre que, para fazer a simulação do benefício que seria concedido no RGPS até a data de desvinculação do servidor, podem não haver informações disponíveis no CNIS. Nesse caso, a legislação prevê a utilização do valor médio dos benefícios pagos pelo INSS. Para tanto, mensalmente, a Subsecretaria do RGPS emite uma nota técnica do cálculo do valor médio e publica planilha divulgando o valor médio da renda mensal do total dos benefícios pagos pelo INSS, no período de outubro de 1988 até o mês anterior. A planilha pode ser consultada em https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/legislacaohttps://www.gov.br/trabalho-e-previdencia/pt-br No mês de março de 2023, o INSS pagou quase 38 milhões de benefícios, no valor total de R$ 60,7 bilhões, o que resultou em valor médio de R$ 1.600,02. |

As informações gerenciais sobre o Comprev, inclusive a ordem da fila de análise dos requerimentos de compensação previdenciária que os RPPS (regimes instituidores) encaminharam para o RGPS (regime de origem) são transparentes e podem ser acessadas por cada regime cadastrado no Comprev por meio do BG Comprev.

O BG COMPREV é uma ferramenta de gestão do RPPS para monitoramento e consultas gerenciais sobre as informações do COMPREV. Para acesso aos Manuais cliquem aqui!

|

A Renda Mensal Inicial e o Valor Médio dos Benefícios pagos pelo INSS

Para fins de compensação financeira, quando o RPPS é o regime instituidor, pois concede o benefício utilizando tempo de contribuição do regime de origem, do RGPS, para determinação da renda mensal inicial do benefício o valor do benefício concedido pelo RPPS é comparado com o valor simulado de um benefício que teria sido obtido no RGPS, na data de desvinculação do segurado no RGPS, atualizado até a data da concessão do benefício pelo RPPS. Para o cálculo do valor da compensação usa-se o menor valor entre esses, e sobre esse é aplicado o percentual obtido pela divisão entre o tempo do RGPS aproveitado na concessão do município pelo total de contribuição da concessão do benefício para apurar o valor pro rata mensal. Ocorre que, para fazer a simulação do benefício que seria concedido no RGPS até a data de desvinculação do servidor, podem não haver informações disponíveis no CNIS. Nesse caso, a legislação prevê a utilização do valor médio dos benefícios pagos pelo INSS. Para tanto, mensalmente, a Subsecretaria do RGPS emite uma nota técnica do cálculo do valor médio e publica planilha divulgando o valor médio da renda mensal do total dos benefícios pagos pelo INSS, no período de outubro de 1988 até o mês anterior. A planilha pode ser consultada em https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/legislacaohttps://www.gov.br/trabalho-e-previdencia/pt-br No mês de março de 2023, o INSS pagou quase 38 milhões de benefícios, no valor total de R$ 60,7 bilhões, o que resultou em valor médio de R$ 1.600,02. |

|

As informações gerenciais sobre o Comprev, inclusive a ordem da fila de análise dos requerimentos de compensação previdenciária que os RPPS (regimes instituidores) encaminharam para o RGPS (regime de origem) são transparentes e podem ser acessadas por cada regime cadastrado no Comprev por meio do BG Comprev.

O BG COMPREV é uma ferramenta de gestão do RPPS para monitoramento e consultas gerenciais sobre as informações do COMPREV. Para acesso aos Manuais cliquem aqui!

|

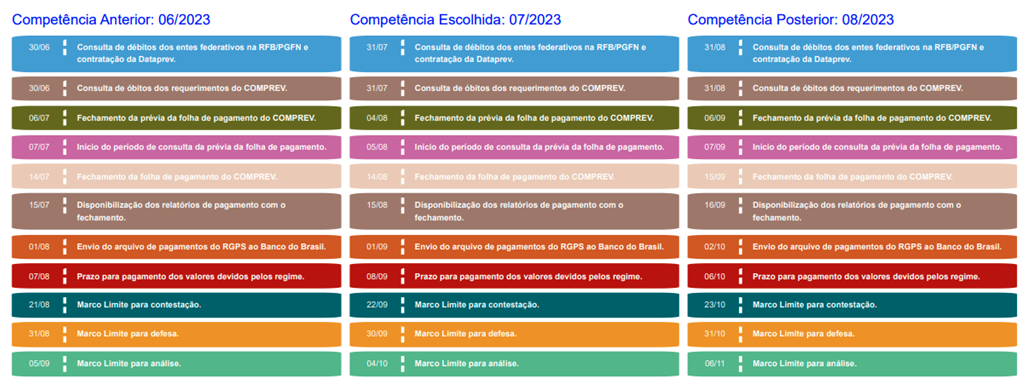

Cronograma Comprev

Os membros da comissão permanente do Comprev (DRPPS, INSS e RPPS da União, dos Estados (Paraná e Rondônia), e municípios (Goiânia e Belo Horizonte) se reunirão na Dataprev no Rio de Janeiro para homologarem o que pode ser o grande salto do processo de compensação, a automatização!

A automatização está prevista desde a Portaria MTP nº 2.868, de 13/09/2022, que incluiu o art. 5º-A na Portaria SEPRT/ME nº 15.828, de 2020, entrará em homologação em julho!

Confiram a programação das melhorias do COMPREV em https://www.gov.br/previdencia/pt-br/assuntos/rpps/MicrosoftPowerPointEntregas_COMPREV_2023.pdf, por meio do quadro anexo:

PRÓ-GESTÃO RPPS:

Web conferências:

- Pró-Gestão e Certificação de Gestores, quartas-feiras, das 14h30 às 17h

- Para acesso aos links, contatar-nos por WhatsApp (61) 2021-5555 ou e-mail [email protected]

O credenciamento da Fundação Carlos Alberto Vanzolini, CNPJ nº 62.145.750/0001-09, como entidade certificadora do Pró-Gestão foi renovado!

A renovação ocorreu em 27 de abril de 2023, na 36ª Reunião Extraordinária da Comissão de Credenciamento e Avaliação do programa, cujos membros foram designados pela Portaria MPS nº 1.110, de 13 de abril de 2023.

A divulgação da renovação ocorreu coma publicação da Portaria MPS nº 1.734, de 19 de maio de 2023.

O ICQ Brasil está com o credenciamento suspenso. Na reunião do dia 27/04/2023, a Comissão deliberou pela notificação da entidade para complementação de documentos e prestar informações e a entidade foi notificada para, no prazo de 30 dias, apresentar as informações solicitadas, que já foram apresentadas, as quais serão objeto de análise pela Comissão na reunião marcada para o dia 07 de junho, próxima Quarta-Feira.

|

INFORMAÇÕES ATUALIZADAS SOBRE A CERTIFICAÇÃO INSTITUCIONAL (PRÓ-GESTÃO RPPS) |

|

|||||||

|

|

Data base 26/05/2023 |

|

||||||

|

Nº de entes federativos que aderiram: |

542 |

|

||||||

|

|

Nível I |

Nível II |

Nível III |

Nível IV |

Total |

|

||

|

Nº de RPPS atualmente certificados: |

98 |

68 |

23 |

3 |

192 |

|

||

|

|

Desde o último Informativo… |

|||||||

|

|

RPPS que obtiveram certificação pela 1ª vez: |

|||||||

|

|

Nível I |

Maricá-RJ |

||||||

|

|

Acompanhem no site do MPS toda a evolução do Programa Pró-Gestão, da comissão que realiza a sua gestão, da legislação, manuais, passo a passo de adesão à certificação, entidades certificadoras e os RPPS que já obtiveram a certificação (cliquem aqui). |

|||||||

Até o momento 56 entes federativos fizeram a renovação da certificação, sendo 27 com upgrade para nível superior.

REQUISITOS PARA DIRIGENTES E CONSELHEIROS DE RPPS

Web conferências:

Pró-Gestão e Certificação de Gestores: quartas-feiras, das 14h30 às 17h

Para acesso aos links, contatar-nos por WhatsApp (61) 2021-5555 ou e-mail [email protected]

|

OBRIGADOS A COMPROVAR A CERTIFICAÇÃO |

Prazo para Comprovação |

|

Dirigente Máximo e a Maioria dos demais membros da Diretoria |

Verificação anual, a partir de 31/07/2024 e, nos anos seguintes, no dia 31 de julho. |

|

Maioria dos Membros Titulares Conselho Deliberativo e Fiscal |

|

|

RPPS com recursos acima de R$ 10 milhões: Responsável pela gestão das aplicações e totalidade dos Membros do Comitê de Investimentos |

Prévia. E a partir de 31/07/2024, conforme nível de certificação exigido (básico, intermediário e avançado). |

|

RPPS com recursos entre R$ 5 e R$ 10 milhões: responsável pela gestão das aplicações e totalidade dos Membros Titulares do Comitê de Investimentos |

Prévia. E a partir de 31/07/2024, nível básico |

|

Perguntas e respostas: Cliquem aqui Até 30/07/2024: exigência prévia de certificação para o responsável pela aplicação dos recursos e maioria dos membros do Comitê de Investimentos para os RPPS com mais de R$ 5 milhões, com a comprovação da certificação anterior emitida até 31/03/2022, durante seu prazo de validade, ou a nova certificação, nos níveis básico, intermediário ou avançado. Após 31/07/2024 observar a exigência conforme montante de recursos acumulados. |

|

|

RESUMO DOS RESULTADOS DA NOVA CERTIFICAÇÃO PROFISSIONAL DOS DIRIGENTES, CONSELHEIROS E COMITÊ DE INVESTIMENTOS Até a data de 26/05/2023 4.296 profissionais foram certificados com a nova certificação |

|||||

|

CARGO/FUNÇÃO |

APROVADOS |

ENTIDADES CERTIFICA-DORAS |

|||

|

EXAME POR PROVAS |

EXAME POR PROVAS, TÍTULOS E EXPERIÊNCIA |

PENDENTE AUDITORIA OU REALIZAÇÃO DE PROVA |

TOTAL APROVADOS |

||

|

Dirigente Básico |

447 |

485 |

54 |

932 |

TOTUM Portaria SPREV nº 14.770/2021 |

|

Dirigente Intermediário |

33 |

84 |

|

117 |

|

|

Dirigente Avançado |

16 |

53 |

|

69 |

|

|

Conselho Deliberativo Básico |

575 |

545 |

|

1120 |

|

|

Conselho Deliberativo Intermediário |

18 |

31 |

|

49 |

|

|

Conselho Fiscal Básico |

281 |

293 |

|

574 |

|

|

Conselho Fiscal Intermediário |

12 |

15 |

|

27 |

|

|

Investimentos: Comitê /Gestor de Recursos-Básico |

506 |

566 |

|

1072 |

|

|

Investimentos: Comitê/Gestor de Recursos-Intermediário |

26 |

64 |

|

90 |

|

|

Investimentos: Comitê/Gestor de Recursos- Avançado |

15 |

45 |

|

60 |

|

|

Comitê de Investimentos/Gestor de Recursos Básico |

138 |

29 |

32 |

167 |

APIMEC Portaria SPREV nº 2.907/2022

|

|

Comitê de Investimentos Intermediário |

4 |

8 |

4 |

12 |

|

|

Comitê de Investimentos Avançado |

0 |

6 |

2 |

6 |

|

|

Dirigente Básico |

|

|

5 |

|

ABIPEM (Portaria SPREV nº 3.654/2022

|

|

Dirigente Intermediário |

|

|

|

|

|

|

Dirigente Avançado |

|

|

|

|

|

|

Comitê Investimentos/Gestor de recursos Básico |

|

|

7 |

|

|

|

Comitê Investimentos/Gestor de Recursos Intermediário |

|

|

|

|

|

|

Comitê Investimentos/Gestor de Recursos avançado |

|

|

1 |

|

|

|

Conselho Fiscal Básico |

|

|

|

|

|

|

Conselho Fiscal Intermediário |

|

|

|

|

|

|

Conselho Deliberativo Básico |

|

|

7 |

|

|

|

Conselho Deliberativo Intermediário |

1 |

|

|

1 |

|

|

TOTAL |

2.072 |

2.224 |

|

4.296 |

|

ÓRGÃOS COLEGIADOS – CONAPREV E CNRPPS

email: [email protected]; [email protected].

A 76ª Reunião Ordinária do CONAPREV será realizada nos dias 07 e 08 de agosto de 2023, em Águas de Lindóia/SP. Em seguida, no dia 09 de agosto será a reunião do CNRPPS. Deverão participar da reunião apenas os(as) conselheiros(as) titulares; os(as) conselheiros(as) suplentes, na impossibilidade de comparecimento do titular; e os(as) coordenadores(as) das Comissões Permanentes, não sendo possível a participação de convidados e ouvintes trazidos pelos conselheiros.

Nos dias 09 a 11 de agosto do ano de 2023, a Associação Paulista de Entidades de Previdência do Estado e Municípios (APEPREM) realizará o “XVI ENCONTRO JURÍDICO E FINANCEIRO”, no mesmo local da Reunião do CONAPREV, sendo que demais informações estão disponíveis em: https://www.apeprem.com.br/eventos.

Manual de preenchimento do plano de custeio no Gescon

O DRPPS publicou o manual de preenchimento do plano de custeio no Gescon, que busca esclarecer as principais dúvidas dos técnicos dos RPPS.

Consultem e compartilhem essa iniciativa de descomplicar o Gescon.

- LIVE – Manual Plano de Custeio: Lançamento e Orientações – https://www.youtube.com/live/JKwEllxqrLg?feature=share

- Manual de preenchimento do plano de custeio no Gescon – https://www.gov.br/previdencia/pt-br/assuntos/rpps/ManualPlanodeCusteioGescon_RPPS.pdf

|

Atenção: |

|

1) Atualização das faixas salariais: não há necessidade de retificar e reenviar norma já aprovada no sistema Gescon para atualizar as faixas salariais previstas em normas já cadastradas. |

|

2) Em caso de norma que disponha somente sobre a Taxa de Administração:

|

|

Outras observações:

|

WebConferências agora são por agendamento!

Nossos agradecimentos à Abipem pela confecção dos banners de atendimento do DRPPS:

Capacitação e educação previdenciárias:

Para a programação de eventos promovidos pelas associações representativas dos RPPS que atuam fortemente na capacitação e fortalecimento da cultura previdenciária, consulte o calendário de envio das informações ao MPS disponível em https://www.gov.br/trabalho-e-previdencia/pt-br/assuntos/previdencia-no-servico-publico/calendario-SRPRC.

Em maio, o DRPPS participou dos seguintes eventos de capacitação/educação previdenciárias:

|

Início do Evento |

Fim do Evento |

Local do evento |

Organizador |

Identificação do Evento de Capacitação e Educação Previdenciárias |

|

03/05/2023 |

03/05/2023 |

Brasília/DF |

ABIPEM |

1º Seminário MULHERES DE RPPS |

|

10/05/2023 |

12/05/2023 |

Gramado/RS |

AGIP |

21º Seminário Sul Brasileiro de Previdência Pública |

|

12/05/2023 |

12/05/2023 |

Piranhas/AL |

APPEAL |

1º Encontro Itinerante de RPPS |

|

18/05/2023 |

19/05/2023 |

Belo Horizonte/MG |

AMIPREM |

21º Seminário da AMIPREM |

|

17/05/2023 |

19/05/2023 |

Garanhuns/PE |

APEPP |

Seminário Interativo de Previdência Publica |

|

22/05/2023 |

22/05/2023 |

São Gabriel/RS |

AGIP |

Oficina Pró-Gestão |

|

24/05/2023 |

25/05/2023 |

Guarapari/ES |

ACIP |

XVI Seminário Capixaba de Previdência |

Em junho, o DRPPS participará dos seguintes eventos de capacitação/educação previdenciárias:

|

Início do Evento |

Fim do Evento |

Local do evento |

Organizador |

Identificação do Evento de Capacitação/ Educação Previdenciárias |

|

14/06/2023 |

16/06/2023 |

Foz do Iguaçu/PR |

ABIPEM |

56º Congresso Nacional da Abipem |

|

15/06/2023 |

16/06/2023 |

Pelotas-RS |

RPPS Pelotas |

II seminário RPPSs -Zona sul -prevpel |

|

22/06/2023 |

22/06/2023 |

São Paulo/SP participação on line |

OAB São Paulo |

1º Congresso de Regime Próprio de Previdência Social da OAB SP |

|

26/06/2023 |

28/06/2023 |

Armação dos Búzios/RJ |

AEPREMERJ |

Seminário de Investimento da AEPREMERJ |

De 15 a 19 de maio ocorreu a 10ª Semana Nacional de Educação Financeira (Semana ENEF) tendo como tema central a Resiliência Financeira, evento do Fórum Brasileiro de Educação Financeira (FBEF), que visa promover ações de educação financeira, previdenciária, fiscal e securitária no país.

O Ministério da Previdência Social faz parte do Fórum e a semana ENEF acontece anualmente desde 2014, com o objetivo de contribuir para o fortalecimento da cidadania, a eficiência e a solidez do sistema financeira nacional e a tomada de decisões conscientes por parte dos cidadãos.

O Departamento de Políticas e Diretrizes de Previdência Complementar, da Secretaria de Regime Próprio e Complementar, em parceria com o INSS, preparou dois eventos on-line que possem ser assistidos no Youtube:

- Live – Educação Financeira e Previdenciária; Link: https://youtube.com/live/WQE5-4bKvS8?feature=share

- Webinar – Estratégias de Aposentadoria para Trabalhadores Autônomos; link: https://www.youtube.com/watch?v=uoPLrbtGxCI

Vejam toda a programação em https://www.gov.br/semanaenef/pt-br/agenda

Atenção para os prazos de envio das informações ao RPPS:

DRPSP GRANDES NÚMEROS

Estatísticas Janeiro e Abril 2023

Demandas externas atendidas – 19.841

Média mensal de demandas externas atendidas – 83%

Atendimentos Web – 9.680

Análises CADPREV – 3.450

No mês de abril, o DRPSP atendeu 1.217 demandas pelo GESCON, realizou 763 análises pelo CADPREV, concluiu 258 processos externos via SEI, além de ter concluído 2.182 demandas por outras entradas. Destaque para 626 análises via GESCON feitas pela CGNAL, 158 análises via CADPREV pela CGAUC, 412 análises via CADPREV feitas pela CGACI, 271 análises via GESCON pela CGEIP e 2.320 atendimentos pela área de Atendimento.